随着“金九”开篇,8月车企销量数据正式揭晓,车市在传统旺季来临前呈现出鲜明的分化与突破——头部集团稳固优势,腰部车企贴身肉搏,新势力阵营更是有人创纪录“杀疯”,有人遇瓶颈“失速”,勾勒出2025年下半年车市的首个关键轮廓。

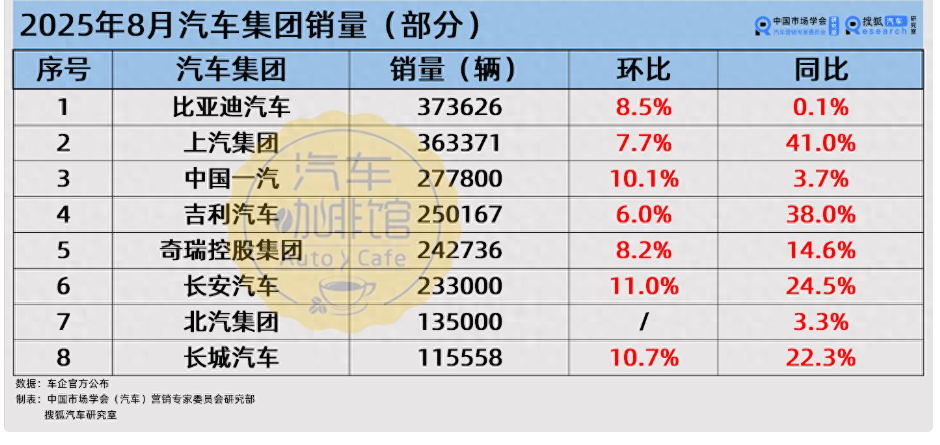

比亚迪依旧以绝对实力稳坐销量榜首,8月售出37.4万辆,环比回升8.5%,尽管同比微增0.1%,但全品牌矩阵的韧性尽显。其中,方程豹成为最大亮点,1.6万辆的交付量环比增长14.7%、同比翻两倍,旗下车型凭借硬核越野性能持续圈粉;腾势稳定在万辆级,高端品牌仰望也实现405辆交付同比回正,逐步打开市场。不过,王朝+海洋“两网”虽以34.3万辆贡献主要销量,同比却下滑4%,如何在基数庞大的基础上维持增长,成为比亚迪接下来的重点。

上汽集团则以“爆发式增长”惊艳市场,8月销量36.3万辆,同比大涨41%、环比增长7.7%,创下今年以来的单月同比增速新高。自主板块成为核心驱动力:上汽通用五菱以12.5万辆销量同比近增五成,继续凭借高性价比车型深耕下沉市场;上汽乘用车更以75%的同比增幅,将7.5万辆的销量收入囊中,智己品牌交付6569辆同比增42.9%,且月初发布的“恒星”超级增程技术,为后续进军增程市场埋下伏笔。此外,上汽通用176.9%的同比增幅,也让合资板块展现出强劲复苏势头。

腰部车企的竞争则进入“白热化”阶段,一汽、吉利、奇瑞、长安四家销量均在23万-27万辆区间,且全部实现环同比双增长。中国一汽以27.8万辆稍稍领先,红旗品牌4万辆的销量同比增3.5%,持续巩固高端市场地位;吉利连续6个月双增长,25万辆销量中,极氪科技贡献4.5万辆,成为品牌向上的重要支撑;奇瑞紧随其后,24.3万辆销量中,奇瑞品牌以16.2万辆的成绩,创下历史最快百万辆突破速度;长安汽车23.3万辆的销量同比增24.5%,深蓝、阿维塔分别以2.8万辆、1.1万辆交付量,在新能源领域稳步推进。

新势力阵营的“反差感”最为强烈。零跑堪称8月“最大黑马”,5.7万辆的交付量同比增88%,连续两个月突破5万辆,C10累计交付破15万辆,B01上市首月即交付破万,全系累计交付更是突破90万辆,距离“百万辆俱乐部”仅一步之遥。小鹏也交出亮眼答卷,3.8万辆交付量同比增169%,全新P7上市7分钟大定破万,MONA M03交付超1.5万辆,产品矩阵的均衡发力还带动二季度营收、毛利率双创新高。蔚来则凭借乐道L90的“爆款效应”,以3.1万辆交付量创历史新高,这款上市首月即交付1.1万辆的车型,成为蔚来史上破万最快的产品。

与之形成对比的是理想的“失速”,8月2.9万辆的交付量同比下滑4成,环比也未见增长,叠加此前的舆论风波,亟需通过产品调整或策略优化重新提振市场信心。小米以3万辆交付量与上月持平,未能延续此前的增长势头;极石虽以1358辆交付量环比增3.2%,但在新势力中仍处于追赶梯队。

从8月整体销量来看,车市已呈现出“头部稳、腰部紧、新势力分化”的格局。随着“金九银十”旺季到来,车企们还将迎来更激烈的竞争,而新能源车型的持续发力、技术迭代的加速,也将进一步推动车市向电动化、智能化深度转型。对于消费者而言,车企的“内卷”意味着更多高性价比选择,而市场的优胜劣汰,也将促使行业朝着更健康的方向发展。

天宇优配提示:文章来自网络,不代表本站观点。